Análisis de transacciones TDD

Análisis

Para llevar a cabo un análisis adecuado de la información financiera presentada, se sugiere la visualización de los datos por grupos de edad, con el fin de identificar los patrones de comportamiento financiero en cada uno de ellos. Los grupos de edad seleccionados para este análisis fueron: menores de edad (12 a 17 años), adultos jóvenes (18 a 35 años), adultos (36 a 65 años) y adultos mayores (65 años en adelante).

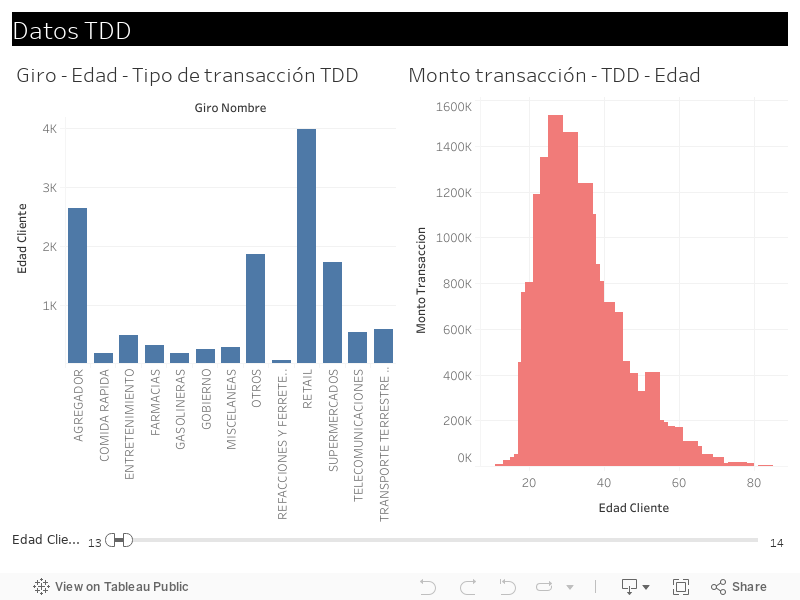

En el grupo de jóvenes, se observó que las transacciones más comunes se realizaron en supermercados, retail, agregador y comida rápida. Mientras que, en el grupo de adultos jóvenes, las transacciones se registraron principalmente en supermercados, retail, gasolineras, entre otros. Por su parte, en el grupo de adultos, se encontraron patrones similares a los del grupo anterior. Finalmente, en el grupo de adultos mayores, los principales giros en los que se realizaron transacciones fueron supermercados, retail, otros y beneficencia.

Cabe destacar que, exceptuando al grupo de menores de edad, todos los demás grupos presentaron un patrón de gastos similar, con el supermercado y el retail como los principales giros de gasto. Sin embargo, al analizar los montos de transacción en la segunda tabla, se observa que las mayores cantidades de transacción se concentran entre las edades de 20 y 50 años.

Esta concentración puede deberse a diversos factores, tales como el acceso a las finanzas para el uso diario, así como la interacción en línea entre el banco y el usuario, lo que crea una diferenciación entre la cantidad de clientes dentro de este rango de edad, en comparación con el grupo de adultos mayores, que tienen una menor cantidad de usuarios debido a la falta de experiencia en el uso de dispositivos electrónicos y la posible complejidad para utilizarlos fácilmente.

En conclusión, los gastos principales de la población se concentran en supermercados y retail, por lo que enfocarse en estas áreas podría ser beneficioso. Se sugiere dar recomendaciones de porcentajes que deban dirigirse por giro a cada cliente, para evitar gastos no esenciales o gastos hormiga y utilizar el dinero de manera más efectiva en áreas importantes como el supermercado. También se pueden establecer prioridades de acuerdo a predicciones elaboradas por medio de gastos en diferentes momentos del tiempo que lleva el cliente.